工研院產科國際所舉辦的「眺望2020產業發展趨勢研討會」今(24)日邁入第3 天,上半天為通訊專場。工研院預估2020年台灣通訊產業產值將達新台幣1兆169億元,年成長1.9%。

|

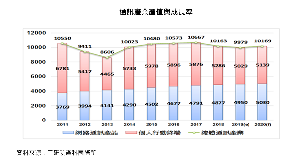

| 在IoT與雲端應用需求擴大及新興技術驅動下,預估2020年台灣通訊產業產值將達新台幣1兆169億元,年成長1.9% |

2019年為5G元年,零組件市場商機逐漸浮現,預估2019年全球5G基地台市場將達22億美元。5G手機換機潮亦將推動新的市場需求,未來三年全球智慧手機市場可望因5G新機帶動出貨2-3%之年成長。5G架構走向開源,將開啟網通與伺服器廠商切入之契機,台廠可先參與TIP等開源組織掌握規格發展趨勢,尋求虛擬化網路軟體廠商之合作,逐步建構完整之廠商生態鏈。

在IoT與雲端應用需求擴大及新興技術驅動下,預估2020年台灣通訊產業產值將達新台幣1兆169億元,年成長1.9%

工研院預估,2019年台灣通訊設備產業(含網路通訊設備及個人行動終端)產值為新台幣9,979億元,較2018年微幅衰退1.8%。展望2020年台灣通訊產業表現,在物聯網與雲端應用需求持續擴大,及網路虛擬化、LPWAN、AI、5G、邊緣運算等新興技術發展下,將拉抬有線與無線通訊產品需求,預估2020年台灣整體通訊產業產值將達新台幣1兆169億元,年成長1.9%。

5G商用帶動第一波5G基地台、網路設備、手機及無線射頻前端等市場商機

2019為5G商用元年,在美國、韓國、英國、中國大陸等國家陸續搶先啟動服務,初期將帶動第一波5G基地台、網路設備、手機及無線射頻前端等零組件市場商機。而5G 手機換機潮將推動新的市場需求,以提振疲弱的手機銷售;加上5G與物聯網加值應用普及化,將有機會提供電信商維持營運成長的動能來源。工研院產科國際所經理蘇明勇觀察,5G發展初期面臨訊號覆蓋範圍小、訊號切換不穩定、消費者體驗不佳、產品散熱處理及高頻毫米波容易被干擾等問題,如何解決成為取得市場先機必須面對的重要課題。

此外,3GPP Release-16 標準將於2019 年底完成制定,2020將有完整的5G統一技術標準可供施行,以完整支援5G 三大應用情境,包含增強型行動寬頻(Enhanced Mobile Broadband,eMBB)、大量連結物聯網(Massive Machine Type Communication,mMTC)及超可靠低延遲通訊(Ultra Reliable Low Latency Communication,uRLLC)。隨著5G網路開啟商業部署,美國、中國大陸、歐盟等研究機構與標準組織亦進行下一代行動通訊系統(6G)研究,包括對於5G與AI、衛星通訊等技術結合的討論,以加速實現智慧連結(Intelligent connectivity)及萬物互聯(Internet of Everything)的未來網路應用與發展願景。

在5G異質網路(Heterogeneous network)環境趨勢下,各種通訊技術的整合運用更顯重要,例如行動網路與無線網路的整合方面,隨著Wi-Fi 6高速傳輸技術的推出,預計帶動WLAN晶片、網路設備(Router、Gateway)出現產品汰換潮;隨著2019年5G網路環境建置及中大型企業垂直應用大量數據分析需求,加上國際電信業者對於高階網路交換器及開源白牌交換器需求持續攀升,驅動100Gb/25Gb以上高階交換器市場成長。

2019年全球5G基地台市場將達22億美元,2023年將達150億美元,年複合成長率為61.8%,5G成為全球基地台主要成長動力

2019年起,各國政府陸續發放5G頻譜執照、加上5G產業鏈逐步成熟,促使各國電信業者、企業投入5G網路建置。截至2019年8月,全球32個國家中的56個電信業者已推出5G商用服務,其中推出的5G服務又以大頻寬應用為主,如高畫質影音視頻、線上遊戲、高畫質視訊通話、360度影音傳輸等。

根據Gartner報告,5G基地台在美國、南韓、英國、義大利、西班牙、日本、中國大陸等電信業者投入5G網路建置帶動下,2019年5G基地台占整體基地台市場比重將提升至8.5%;預估在更多國家發放5G頻譜帶動電信業者投入5G網路建置下,加上5G基地台建置數量是4G的1.5倍以上,預估2023年5G基地台占比(54.6%)將超過4G基地台,成為全球基地台主要成長動力。

工研院觀察分析,在垂直應用中,除了電信業者可以提供企業專網外,各國政府也開始規劃企業專用頻譜如德國、英國、日本等,促使企業開始規劃投入自建專網,其中以智慧工廠、智慧場館、智慧農業等應用為主,將促成企業、社會進行數位轉型,開創5G新應用領域和新市場商機。

工研院產科國際所分析師陳梅鈴指出,整體來看,來自電信市場的5G大頻寬行動上網服務,將加速核心網路、基地台、傳輸設備、網路接取終端、智慧手機、晶片、零組件等升級至5G,為台廠帶來一波換機潮;來自企業應用需求的5G專網,將帶起高速交換器、輕核網、小型基地台、智慧聯網裝置等系統整合解決方案的新需求,台廠如何為企業打造快速傳輸、低成本、彈性化的企業專網將為切入5G專網的關鍵。

2019年全球電信虛擬網路市場將達64億美金規模,並以45.5%年複合成長率快速成長,2022年產值上看164億美金規模

隨著5G在2019年4月由美國、韓國電信營運商搶先全球開台以來,各國電信營運商紛紛加速5G網路佈建時程, 5G Service-based Architecture的特性,不僅驅動網路功能的虛擬化、模組化,更為5G軟硬體走向解構甚至開放架構奠定良好基礎。

著眼於5G未來支撐各創新垂直應用的發展潛力,邊緣運算透過整合AI運算能力與雲端原生的彈性運算架構,也帶動電信營運商積極導入。其中各類虛擬網路功能在現有4G架構中的導入,便成為銜接5G的前導基礎架構。根據國際研究機構IDC預測,受惠於虛擬化功能大幅導入4G/5G基礎網路,及全球5G基礎網路佈建快速的影響,網路服務業者將積極導入網路虛擬化功能如vCPE,並積極將現有電信機房重構為具備運算能力的相關虛擬化網路軟體等,將帶動需求快速增加,並預期將以45.4%年複合成長率快速增加至2022年的164億美金,各類別中,Wireless Infrastructure (Core、RAN及 backhaul)預期將占比最高類別,其次則為Access (CO、mobile access)。

工研院產科國際所分析師魏伊伶指出,台灣廠商過去在電信設備中雖不易切入核心網路架構供應鏈,但5G架構走向開源,將開啟網通與伺服器廠商切入之契機,然相關開源組織之標準與硬體架構發展仍屬初期,建議台廠可先參與TIP等開源組織掌握規格發展趨勢,尋求虛擬化網路軟體廠商之合作,逐步建構完整之廠商生態鏈,以建構標竿開源建置案為目標,切入全球核心網路供應鏈。

2018年全球LPWAN連接數約為1億49,90萬,並將以62.9%年複合成長率快速成長,2023年可達到17億1699萬個連接數

隨著物聯網產業的快速發展,傳統物聯網通訊方式無法同時滿足低功耗、長距離、低成本、廣覆蓋需求,低功耗廣域網路(LPWAN)便因應而生。根據市場研究機構IHS估算,2018年LPWAN連接數約為1億49,90萬,受惠於LPWAN成本逐漸降低、營運商力推物聯網服務下,預估2023年可達到17億1699萬個連接數,2018-2023年複合成長率達62.9%。

在5G大規模連接(mMTC)應用驅動下,由 3GPP所支持的NB-IoT、LTE-M技術為針對IoT所打造的電信級網路,使用授權頻段,對於網路傳輸品質、數據安全都有更高保障,加上建置成本較低,備受各國電信商所支持。未來NB-IoT、LTE-M將在5G NR頻段上共存,並在5G時代扮演更加重要的角色。

目前NB-IoT、LTE-M產業鏈已經逐漸完備,至2019年8月全球營運商已佈署122個Mobile IoT (NB-IoT+LTE-M)商用網路,上游廠商紛紛推出支援GPRS/LTE-M/NB-IoT的多模及多頻解決方案,為用戶在終端移動性和國際漫遊等方面提供更多選擇。而使用非授權頻段的LoRa、Sigfox等技術,也從區域型和高度客製化等私網場域各自發展。

工研院產科國際所分析師陳佳滎指出,觀測全球LPWAN應用案例,初期為迅速擴大應用規模,大部分選擇公用領域或產業應用創造需求,如智慧讀表(水、電、燃氣)、智慧路燈、智慧建築、環境監測、資產追蹤與智慧農業應用等。與消費者有關的應用也逐漸浮現,包含老人/小孩/寵物追蹤、智慧單車、輔助生活健康照護(如長期慢性疾病監測)與智慧家庭(如白色家電)等潛在應用等,值得持續關注。除此,對於LPWAN商業模式、未來技術演變、如何與現有網路基礎設施環境結合、互通性測試及成本挑戰等,均是台廠佈局此領域必須掌握的關鍵要素。

受美中貿易戰況規劃加徵關稅及華為禁售令等因素影響,預估2019年全球智慧手機智慧手機出貨約14.9億支,年成長下滑1.6%

工研院預期2019年全球智慧手機出貨量約14.9億支,年成長下滑1.6%。受到美中貿易戰延燒及華為禁售令影響,全球智慧手機供應鏈面臨生產及銷售管理的風險,產品消費買氣受影響。

另一方面,迎向5G智慧手機元年,其動能較年初預期更樂觀,預期2019年5G智慧型手機比重上修至0.4%(原預估為0.2%),主要購機動能湧現於南韓之特定市場。5G通訊升級不僅顯現在行動電信與應用服務上,對智慧型手機硬體也帶來改變,包含處理通訊訊號的基頻晶片、射頻前端、天線等零組件及在考量抗高頻傳輸損耗、降低電磁屏蔽、散熱等議題,衍生對印刷電路軟板的材質要求、對手機機殼材質的挑選限制、及散熱技術的精進,種種都將隨5G導入迎來產業鏈關鍵元件的新變革,同時也將刺激新一波的零件商機。

工研院產科國際所分析師呂珮如觀察分析,展望未來三年,全球智慧手機市場可望因5G新機帶動出貨2-3%之年成長,而5G智慧手機預期在2020年有明顯拉貨,一則預期來自全球5G頻譜資源配置大致底定,二則從上游晶片端來看,主要手機晶片業者規劃5G SoC量產期落於2020上半年。因此,預估2020年將藉由品牌商5G新機以及電信商5G購機服務的補貼方案,可望帶來智慧手機的新動能。同時,預期2020年5G商用市場擴大後,將帶動大頻寬、低延遲的應用服務業者商機,如4K/8K影音內容訂閱、賽事直播、線上手機遊戲、多人遠距視訊會議等,諸多商機預期也將反應於智慧手機大廠近年的策略佈局之中,5G時代來臨也將更突顯軟硬整合後從服務創造更大營收空間的商業模式。