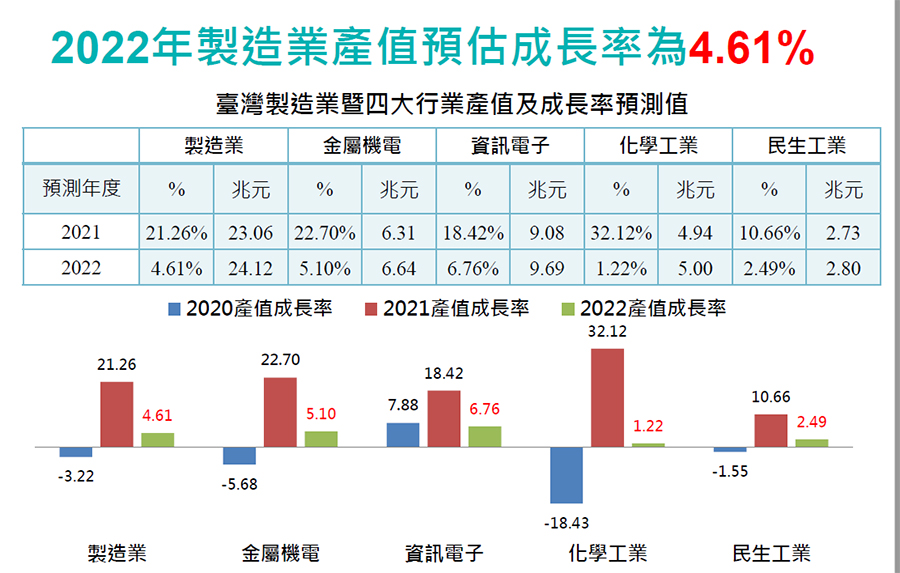

工研院今(28)日发布2021年与2022年台湾制造业景气展望预测结果,工研院指出,2021年制造业产值为23.06兆元新台币,年增率达21.26%,为历史次高成长。展望2022年,各国经济重启、国际需求强劲,加以内需可望回温,2022年经济可望将持续成长。

|

| /news/2021/10/29/1644190500S.jpg |

工研院表示,2022年制造业四大业别均维持正向展望,整体制造业产值达24.12兆元新台币,年增率4.61%。惟数位转型加速、净零碳排压力、全球供应链重组国际三大趋势来袭,我业者须及早布局数位科技解决方案朝向智慧化运营、融入环境、社会与企业治理(ESG)意识与低碳技术实现绿色转型、并强化国际链结,以因应全球产业变局。

工研院IEKCQM预测团队分析,虽近期有多重不确定因素(新冠肺炎疫情、供应链断链、原物料价格飙涨、通膨隐忧升温、国际港口壅塞未缓、中国大陆能耗双控政策素)引发市场担忧,但全球景气持续复苏,制造业成长动能仍保持强劲。

此外,国际需求带动传产货品外销成长,以及新兴科技应用持续拓展、科技类产品续旺,我外贸迎来空前荣景,累计前9月出口成长30.7%,第3季即达1,172亿美元。随着国内疫情趋缓,管制陆续放宽,经济活动回归常态,民间消费支出可望逐步改善,辅以政府振兴措施,有利内需市场景气回温,乐观预估我2022年制造业产值仍维持正向展望。

制造业四大业别预测结果

金属机电:中国大陆市场需求不振限缩全球钢铁需求成长,但中国大陆之外的全球钢铁需求预料将在2021年底前恢复疫前水平。各国政府振兴方案推动、产业资本支出扩大、汽车与消费电子商品需求回升,可望推动设备、汽车零组件、工具机产值成长。预估2022年金属机电业产值达6.64兆元新台币,年成长5.10%。

资讯电子:在全球网通业者持续增加5G网路基础设施和各国政府扩大网路基础建设投资以振兴经济的需求带动下,可望支撑网路通讯设备产值成长。受5G手机、AIoT、AR/VR等成长因素,使高效能运算与手机应用处理器晶片对于高阶制程需求大增,台湾在5奈米半导体制程技术领先全球,加上载板厂扩厂新产能陆续开出。预估2022年资讯电子业产值将达9.69兆元新台币,年成长6.76%。

化学工业:受石原油库存下降、油输出国组织及俄罗斯联盟(OPEC+)维持原订生产计划,供需失衡状态加剧,造成国际原油价格持续攀高,美国能源资讯局(EIA)上调2021年Q4原油价格,预计供需吃紧状况到2022年才会逐渐缓解。而全球经济活动重启、宅经济、防疫需求仍在、加以全球净零碳排议题持续发酵,我化学工业可维持成长。惟在高基期因素下,预估2022年化学工业产值将达5兆元新台币,年成长1.22%。

民生工业:因东南亚疫情逐步解封,各厂稼动率回升,有利纺织业业者出货能量释放。此外,肺炎疫苗施打逐渐普及,民众外出需求带动纺织与服饰业成长。加以国内管制进一步放宽,零售、餐饮、旅游业营运逐渐回归常态;辅以政府振兴措施实施,民间消费可望回暖。而疫情带动宅食新商机及生医产品需求,亦可为民生工业成长带来挹注。预估2022年民生工业产值将达2.80兆元新台币,年成长2.49%。

工研院观察台湾面临全球三大关键趋势,将对产业前景造成冲击与挑战。第一、疫情催生消费新需求及产业新风貌。疫情改变民众消费型态,零接触服务商机兴起;远端工作成企业营运新常态,企业亟需强化数位竞争力。第二、国际净零碳排变革,减排能力考验台湾在国际供应链的竞争力。各国积极规划「净零碳排」可能路径及设定政策目标,推动碳交易、碳定价、碳关税已成重要国际趋势,台湾经济以出口为导向,面对全球净零碳排变革,产业将面临碳关税风险,亟待从供给、制造、需求、环境等四大面向,朝向低碳生产转型。第三、美中科技战与新冠肺炎疫情引发全球供应链重组。美中科技战与疫情所引发的供应链断链与断料风险,凸显供应链安全问题,各国积极规划政策,扩大投入研发及人才培育,发展在地经济,提升产业自主性,国际竞争加剧。

在此趋势下,工研院建议企业须审慎留意并及早因应。疫情加速数位转型力道,业者需尽早导入数位科技,而我国新创团队已于相关领域长期耕耘,所开发出的技术与产品广泛应用于各大领域,并在国际间占有一席之地。业者可积极与我国数位科技新创合作,建立跨域伙伴关系,布局科技平台服务解决方案,朝向智慧化运营。而政府除可拟定财税优惠、研发抵减等政策,提升企业数位转型诱因,尚可针对各产业提供数位转型指引,并针对重点项目设立分级补助制度,引导产业数位升级。

面对国际净零碳排趋势,业者应即早融入ESG 意识实现永续经营,经由盘点生产经营过程中的碳足迹,携手上下游业者,协力打造绿色供应链。政府可透过计画推动,支持国内研究法人扩大投入低碳技术开发,再透过技术移转协助业者提升再生能源的使用比例,降低产品碳足迹,实现产业低碳转型。

在适应国际供应链重组趋势的议题上,建议政府与业者可协力邀请国际领导业者来台投资、设立研发中心,并共同提出关键技术。在经过国内场域进行验证,可进一步建立可复制的商业模式与解决方案,将台湾经验输出国际,扩大产品与服务的销售市场规模。其次,针对我国具国际竞争优势之产业,需扩充领域人才储备,以维持产业生态链竞争力。针对国际新兴产业,则应及早布局新兴关键技术,方有机会打入国际供应链,争取庞大商机。政府可协助业者深化国际机构合作,或引入国际专家协助,强化产业竞争力。

2022年台湾半导体设备产业可望延续今年涨势

回顾2021年,虽然全球部份国家经济与贸易仍受疫情影响,但全球半导体产业却呈现正成长,在终端应用的高科技产品市场需求增加及企业数位转型趋力下,导致晶片产能吃紧,带动全球半导体设备大幅成长33.8%。台湾半导体设备产业产值因此受惠,工研院IEKCQM统计2021年台湾半导体设备产值为1,167.7亿元,成长达28.7%。

展望2022年,在疫情逐渐控制下,全球经济与设备展望正向,预测台湾半导体设备产业将再成长5.0%,产值有望达到1,226.5亿元规模。正向因素有三:一、下游高科技产品需求大,晶圆制程产能吃紧,设备需求提高,市场成长前景看好;二、疫后加速企业高度采用AI人工智慧、AIoT等智慧工具,提升生产线效率,而智慧制造与数位转型趋势也增加对半导体晶片与相关设备的需求;三、美中贸易与先进国家的国防安全意识提高,半导体晶片成为战略物资,各国提倡晶片制造在地化,将重塑全球供应链,也同时扩展设备需求全球化。在三大动能带动下,我国半导体设备业市场需求持续扩大,产值持续成长。

然而,工研院也提醒,国际仍存在三大隐忧,为我国半导体设备业者未来发展,增添潜在风险。第一、原物料与晶片短缺,将延长设备出产与交货时程,增添设备销售风险,并影响客户信赖度;第二、半导体人才投入晶圆制造或国际设备大厂,本土设备商人才不足,限制未来设备技术开发;第三、先进国家提倡半导体供应链在地化,将培育出更多的半导体设备企业,我国设备商将面临来自全球各地更多的竞争者,同时也受到当地布局、物流与人力成本增加之挑战。

工研院指出,台湾半导体制造技术领先全球,并有台积电、联发科、日月光等全球知名企业,扮演我国制造业的核心角色,也已经吸引许多领导设备商来台投资,同时为国产设备提供完善场域,着实为我国半导体设备发展之一大利基。未来应以台湾做为全球半导体总部的价值思维,促进本土半导体设备商,积极与全球各地的客户、同业、材料商、资通讯业、学研单位、领导厂商共同技术开发,与全球供应链紧密结合,降低地缘政治的冲击。

其次,在晶圆厂智慧转型的趋势下,设备商应善用场域优势,搭配我国资通讯软体技术能量,更深入分析客户导入智慧制造的需求及痛点,提出专属配套方案。再者,全球半导体供应链绿化已成显学,我国设备业者需要加强对半导体产业绿化方向与策略的敏锐度,及早盘点碳足迹,并从再生能源、零组件制造或包装物流进行改善,并且与客户或领导设备商共同开发节能技术,或协助设备翻新,实际参与全球半导体绿色制造的产业动态。

长期以观,半导体晶片的需求将持续增加、市场规模也不断扩张,然而全球生态产业链受到地缘政治、智慧制造、供应链绿化的影响,将促使设备业者必需提高敏捷度,掌握产业动态与商机。我国具有许多全球领先的晶片制造商,可作为设备验证场域,亦可提供设备业者最先进的半导体产业动态资讯,在政府政策扶持下,预估未来我国半导体设备产业将稳健成长。