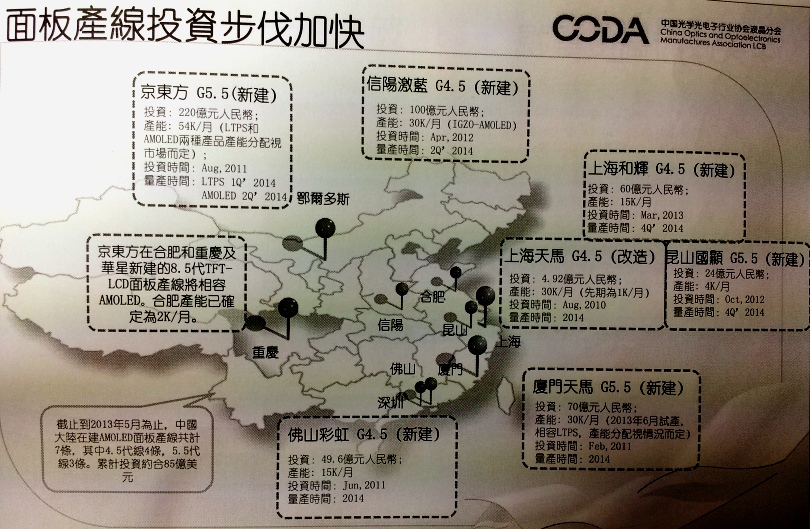

目前全球AMOLED FAB建设计划,预计2014年年底,全球AMOLED六代线以下产线都将进入量产阶段,产能将大幅提升。有鉴于此,中国AMOLED面板产线投资步伐加快,截至到2013年5月为止,中国大陆面板产线共计七条,其中4.5代线4条、5.5代线3条,累计投资约合85亿美元(相当于新台币255亿元)。

|

| 中国面板产线投资步伐加快。(简报来源:中国光学光电子行业液晶分会) |

据了解,信阳激蓝、上海天马、上海和辉、佛山彩虹为新建4.5代线;厦门天马、京东方以及昆山国显为5.5代线。而且,京东方在合肥和重庆以及华星新建的8.5代线TFT-LCD面板产线将兼容AMOLED。不仅如此,中国中央政府对于AMOLED发展也高度重视。对此,中国光学光电子行业协会液晶分会胡春明表示:「除了中央政府大力推动OLED产业,甚至连地方政府也一同加入。」

他进一步表示,广东地方政府积极扶持相关产业发展,初步完成产业聚集;而四川则是以产业园区为核心,助力推动产业发展;而江苏政府则是以产业联盟为抓手,瞄准契机,大力推动OLED照明产业化。谈到全球针对OLED的投资重点比较,胡春明分析,以韩国来说,投资方向主要集中在跨越高世代面板线以及全产业链,投资主体逐渐从面板企业为主转变为以政府研发项目为主的多元模式。不仅如此,韩国投资规模持续上升,且政府投资介入程度很深,主要集中技术研发与产业链建设。

至于日本,则与韩国不同,集中在中小尺寸,并细分市场、材料装备。投资主体主要是面板企业,但投资规模比较小,且政府涉入不深,但已开始向韩国学习。而台湾部份,投资方向尚局限于面板产线,投资规模比较小,不过政府投资开始介入,但程度不深且方向是产业链整合而非技术研发。至于中国,胡春明表示:「中国大陆目前投资方向主要以面板产线为主,较难形成优势的全产业链,且投资主体又与日韩台比较相对分散,投资规模虽然比日本与台湾大,却与韩国相差甚远,相对的,技术研发投入明显不足。」

足见,中国大陆市场虽然潜在需求庞大,但仍必须等待产业化技术取得一定突破,以及两岸产业合作之后,才能得以在激烈的市场竞争中破局,形成规模。目前京东方在建拟建产线3条,全部兼容AMOLED面板。而天马其中一条4.5代线完成AMOLED改造,在建一条5.5代线兼容LTPS与AMOLED。至于维信诺则已建立完整的OLED产业化体系。彩虹则是建制两条AMOLED面板产线,目前厂房建设已完成,技术方案也准备完毕;虹视则在目前PMOLED基础上研发AMOLED。而TCL工研院则是在OLED显示与材料方面开始初步布局。

目前,AMOLED市场规模依旧持续成长,然而产业相关技术以及竞争都相当激烈,对上游(原材料、设备)以及下游(整机)的依赖性也很强,因此机遇与挑战仍是并存的阶段,要破局仍存在一定困难。