根据IDC预测,2022年全球用於商业实践、产品和组织的数位转型(DX)的科技支出将达到1.8兆美元,比2021年成长17.6%。根据IDC全球数位转型支出指南的最新研究,数位转型科技投资支出将在2022-2026年预测期内保持这种成长速度,五年的年复合成长率(CAGR)为16.6%。

|

| 预期2022年数位转型三大优先重点包括後端支援和基础架构、智慧制造和数位供应链优化。 |

「IDC预计,在疫情略微放缓之後,2022年将看到积极的数位转型科技投资成长。」IDC客户洞察与分析部资深研究经理Craig Simpson表示:「随着企业加速追求数位优先策略,他们正在将这些投资引向内部营运和外部直接叁与。对内部营运的投资主要集中在提高效率和韧性上,而客户体验转型已经成为许多公司的首要任务。」

「营运投资」在《DX支出指南》中包含的51个策略重点中脱颖而出。预期2022年数位转型三大优先重点包括後端支援和基础架构、智慧制造和数位供应链优化。今年这三个投资领域的DX支出将超过6200亿美元。其他将在2022年看到大量投资的营运重点,包括互联资产(Connected Assets)、设施管理(Facility Management)及用於企业营运用的数据和资讯(Operationalizing Data and Information)。另外客户体验投资,如全方位体验叁与和全通路商务,将在2022年占到超过3000亿美元的DX支出。在五年的预测中,支出成长最快的数位转型投资(年复合成长率),包括无摩擦保险(27.4%)、法律事务(27.0%),以及企业和资源管理(26.0%)。

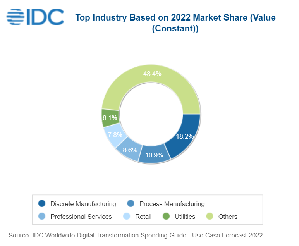

从产业角度来看,制造业将占今年全球DX支出近30%,其次是专业服务和零售业。公用事业和银行业今年的DX支出也将超过1亿美元。同时,在2022-2026年的预测期内,金融服务业数位转型技术投资将成长最快,证券和投资服务、保险和银行业的五年年复合成长率预计都将达到19%或以上。

从地区别来看,2022年欧洲、中东和非洲地区的数位转型支出将接近4690亿美元,比2021年成长16.7%。IDC客户洞察与分析欧洲产业解决方案资深研究经理Angela Vacca表示:「成长最高的将是金融和制造业,其中巨量资料和人工智慧相关的实际案例将在整个金融机构中占主导地位,物联网和机器人相关的案例将在制造业中非常活跃地成长。在中欧和东欧,俄乌战争将推迟今年的投资,影响到许多产业,特别是资源产业。供应链的中断也将影响一些制造业和通路业,而网路和IT供应链的中断将促使电信业的一些DX项目延迟。」

美国将是2022年DX支出的最大地区,占全球总额的近35%。西欧将是DX支出的第二大地区,紧随其後的是中国。中国也将提供最强劲的DX支出成长,五年的年复合成长率为18.5%。拉丁美洲将是成长第二快的地区,年复合成长率为18.2%。

IDC全球数位转型支出指南(V1 2022)量化19个产业和14个地理区域的300多个DX案例和12个技术市场的企业支出。该指南提供51个DX战略重点和99个项目的支出数据,以及按部署类型(云、非云/其他)的技术支出。