晶圓代工廠商在上游Fabless廠商受到資訊通訊及網際網路大幅成長,所刺激的需求帶動全球半導體市場規模逐年成長,與IDM廠商未來為逐漸朝向專業設計公司發展,在考量整體資源有限與生產不敷成本,且相對於專業代工廠商的生產能力不具比較利益的情況下,勢必將進一步釋放出相當規模的代工產能需求,估計聯電、台積電未來二年的營收與獲利均可望因此而大幅成長;在聯電的營收方面,2000、2001年成長率分別為292%、73%,獲利則成長317%、65%;而在台積電的營收方面,2000、2001年成長率分別為73%、75%,獲利則成長98%、66%;建議逢低即可承接,長期持有。

全球半導體產業展望

由於過去三年全球半導體廠商對於全球經濟與半導體市場景氣的預測過於樂觀,廠商競相大幅擴充產能的結果造成市場供給過剩,各廠商面臨獲利衰退,甚至大幅虧損而使得廠商最後選擇減緩資本支出或甚而關廠;在全球經濟方面,受到亞洲金融風暴的影響而導致景氣低迷,這也成為全球半導體產業中出現企業積極進行合併、組織變革與策略聯盟,以增強競爭力及營運效率避免遭到市場淘汰的主要原因;隨著亞洲金融風暴的陰影逐漸消失,由OECD所公佈關於1999年全球經濟成長率的預測,已由去年預估的2.1%提高至2.4%,顯示全球景氣已處於逐漸復甦之中;上半年在Y2K效應下資訊市場已出現淡季不淡的現象,由於行動通訊的需求以及網際網路盛行等因素已帶動全球半導體市場景氣持續上揚,預期半導體市場將進入一個新的景氣循環週期。

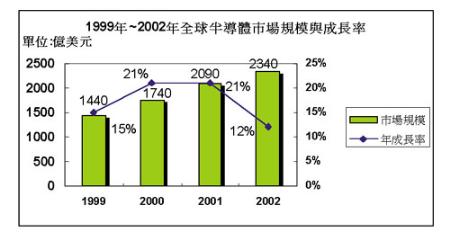

根據半導體產業協會SIA所公佈的1999~2002年全球半導體銷售金額年度預測,預計1999年的銷售金額將可達1440億美元,全年的成長率將由原先所預估的12%提高至15%,而2000年與2001年的成長率均可達21%,至2002年才降為12%(圖一)。

| 《圖一 1999年~2002年全球半導體市場規模與成長率》 |

|

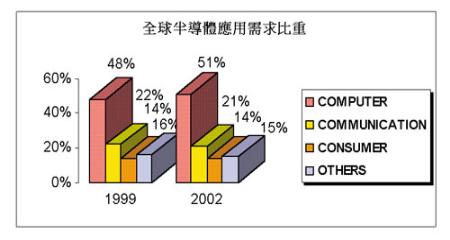

就半導體的需求應用而言,無論是微控制元件、記憶體、類比IC或是邏輯IC等各類IC產品均以電力控制,以用於各項電子系統內,根據各種電子系統對IC的所需功能與仰賴程度的不同而產生對於各類IC產品不同的需求。若以IC的應用類型區分,大致可分為資訊電腦的應用,包括個人電腦、工作站與伺服器等,主要的功能在滿足資料處理與運算的需求;而在網路通訊的應用方面包括網路卡、行動電話、有線或無線電話等,主要的功能在滿足資訊傳輸的需求,另外在消費性產品的應用方面為電視、錄放影機或者是視訊轉換器(STB)等,以上三類型COMPUTER、COMMUNICATION與CONSUMER即所謂的3C。此外應用在一般民生、軍事或工業用途部份則歸於其他類產品。

如(圖二)所示,根據SIA的預估,今年佔整體IC市場比重最大的產品為資訊類的產品,佔比為48%,佔最少的是其他類,也就是一般民生或工業與軍事用途的IC產品為16%。而在2002年各類型IC的市場規模比重仍無多大變化,惟資訊類的IC產品比重仍稍微增加了3個百分點,且根據圖一的全球IC產值預估,今年為1440億美元,至2002年時市場規模可達2340億美元,1999~2002年全球IC產值的平均年複合成長率為17.6%。

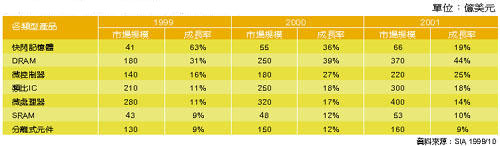

若再將IC的各類型產品細分為快閃記憶體、DRAM、微控制器(MCU)、類比IC、微處理器、SRAM與分離式元件等,則根據SIA的預估(表一),今年成長最迅速的為快閃記憶體,成長率高達63%,2000與2001年市場可望分別成長36%與19%,且市場規模可望分別達55億與66億美元;DRAM為3年以來首度出現成長,預計今年的規模可達180億美元,較去年成長31%,而至2000年與2001年市場規模均可望持續擴大,至2001年將達370億美元,且成長率分別可達39%與44%。

| 《表一 1999~2001全球各類IC市場規模與成長率》 |

|

而包含數位訊號處理器在內的微控制器(MCU)產品在今年預估銷售金額可達140億美元,成長率為16%,成長率首度超越微處理器的11%,明後年的成長率均可超過20%以上;類比IC今年的市場規模可望達210億美元,而至2001年則可望超過300億美元;在微處理器方面,由於PC市場已逐漸成熟,預計今年成長率將趨緩,僅為11%;而在SRAM方面,由於SRAM被整合成微處理器中的快取區已成為趨勢,因此今年銷售金額成長緩慢,僅為9%;與微處理器及分離式元件明顯相同的是,由1999~2000年的成長率幅度將擴大,但由2000年~2001年的成長率幅度則將減少。

晶圓代工產業在半導體產業中的角色

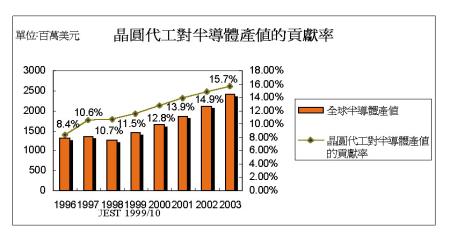

由於晶圓代工廠商的客戶分別來自於Fabless(設計公司)、IDM(整合晶圓製造業者)與System(系統業者),在IC產業持續復甦的情況下,晶圓代工的需求亦隨之擴大,而所謂晶圓代工產業對於整個IC產業的貢獻率是指:晶圓代工業者的上游每付出1元下訂單給晶圓代工業者代工生產出產品以後,再銷售出去所創造的價值相對於整體IC產值的比率,即每1元IC產值中來自於晶圓代工所貢獻的比率;而根據DATAQUEST的估計,未來晶圓代工對於整個IC產業的貢獻率將持續成長,1999年晶圓代工的貢獻率為11.5%,而至2003年將增加為15.7%,晶圓代工產業在整體IC產業中所扮演的角色將隨著其對於IC產業的貢獻率逐漸提升而益加重要(圖三)。

台灣晶圓代工業者在全球代工產業的重要性

1.全球代工市場區域的分佈

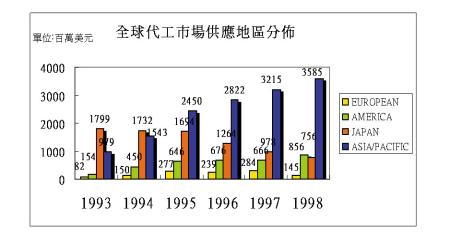

就全球晶圓代工產業所分佈的區域來看,根據DATAQUEST所統計的資料顯示(圖四),亞太地區的代工市場規模自1995年開始超越日本地區,成為市場規模最大的地區,相對上日本地區的代工規模卻逐年減少,到了1998年,亞太地區的比重已達67%,正朝向70%的比重邁進,顯示亞太地區已然成為全球晶圓代工產業市場規模的主要成長動力來源。

2.全球晶圓代工廠商排名

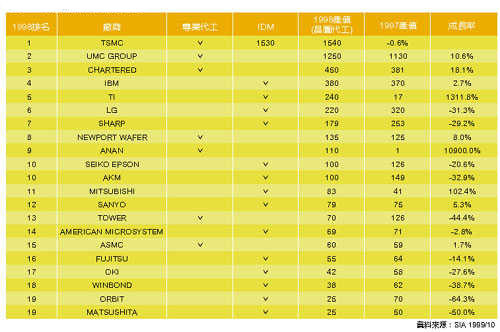

根據DATAQUEST的統計資料顯示(表二),台灣的業者台積電與聯電為全球晶圓代工產業產值最大的2家廠商,排名第三的新加坡廠商特許與前二大無論在資本支出與產能規模上,均有相當程度的差距,而在全球前20大晶圓代工廠商中,屬於專業晶圓代工的廠商僅7家,其餘均為IDM廠商,對於專業晶圓代工業務的投入仍相當有限,由於大者恆大此一資訊產業常見的定律亦存在於資本密集的晶圓代工產業,隨著台積電與聯電持續不斷地擴充產能並投入龐大資金進行製程的更新與轉換,以提供更好的服務來爭取代工訂單,在取得市場絕對的競爭優勢以後,台積電與聯電兩強處於晶圓代工產業的領導地位已無法憾動。

3.台灣晶圓代工產值佔全球產值的比重

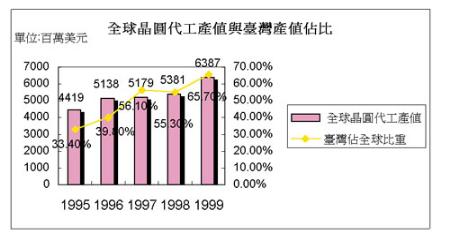

根據DATAQUEST的統計資料(圖五),自1995年到1997年台灣的晶圓代工產值在全球代工產值當中的比重逐年增加,1995年佔比為33.4%,而1997年開始即佔有50%以上的比重,1998年在全球IC產業不景氣、產值面臨衰退的情況之下,台灣的產值比重仍有55.3%;根據DATAQUEST的預估,今年在IC景氣逐漸復甦之下,全球的晶圓代工產值將由去年的53.8億美元成長到63.8億美元,且台灣晶圓代工產值所佔的比重將可達65.7%。

未來全球晶圓代工產業的商機

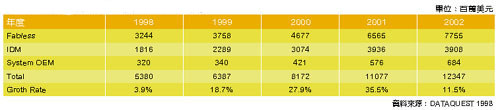

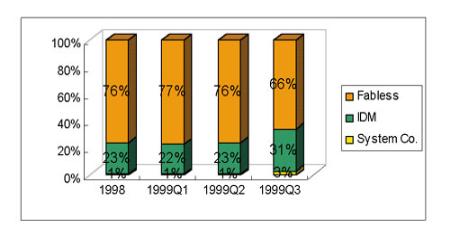

根據DATAQUEST的預測資料顯示,全球晶圓代工的市場規模將自1999年開始大幅成長,而主要的成長動力來源仍舊以Fabless廠商為主(表三),佔整體代工的需求比重亦最大,其次為IDM廠商;而市場規模的成長在1999年將較1998年成長18.7%,而在2000年時的成長率持續攀高至27.9%,在2001年達到高峰為35.5%,而至2002年成長趨緩,但仍有11.5%的成長率。

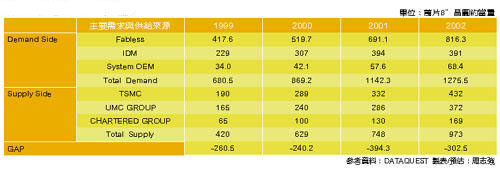

(表四)為根據表三DATAQUEST對於未來晶圓代工各類客戶在晶圓代工市場的需求,我們分別將Fabless、IDM、System OEM等客戶對晶圓代工的需求值轉化為對8吋晶圓的需求量,在供給方面,由於在大者恆大的趨勢之下,代工訂單多數由大廠囊括的情況將更為明顯,因此僅以全球晶圓代工產值的前三大,且預計在1999年合計佔有率將超過75%的廠商台積電、聯電及特許為主要晶圓代工產能的供給來源,估計明年台積電、聯電集團與新加坡特許集團的8吋晶圓年產能將由1999年的分別為190萬片、165萬片與65萬片,各自成長為2000年的289萬片、240萬片與100萬片。

因此,在供需缺口方面,若略過其他產能較小以及非專業的晶圓代工等接單能力遠遜於三大代工集團的廠商產能不予計入,則今年即已產生供不應求的情況,由目前廠商均滿載生產仍不敷需求即可看出,而2000年在聯電、台積電產能迅速開出之後,供不應求的情況可望稍微紓解,但估計在2001年,來自Fabless訂單需求大幅成長的帶動之下,由於12吋廠的量產時程約在2002年,因此產能的成長受到限制,在2001年的供需缺口即供不應求的情況將惡化,缺口亦將擴大至近400萬片的高峰,而此一情況預計將延續至2002年才會有減輕的跡象出現;因此,整體而言,晶圓代工產業將在需求持續強勁的情況下,商機逐漸擴大,代工廠商的營收與獲利將有明顯而大幅度的成長,且主要受惠的廠商將以產能大、良率優、服務好而佔盡所有的利益,台灣的台積電與聯電應為晶圓代工市場最大獲益者。

台灣晶圓代工業者的競爭優勢

1.生產技術優,代工品質佳

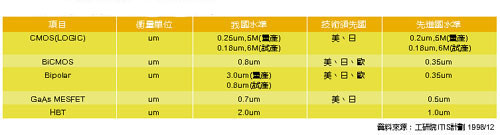

IC的製程技術主要為CMOS、BiCMOS、Bipolar與GaAS等數種,台灣自1974年工研院電子所成立甫開始國內IC產業前段工程的建立;而隨後的20年台灣業者的IC製程技術無論為自行開發或是由國外技轉,均以CMOS為主軸。1998年大多數國內的IC製造業者均以CMOS製程為主力,而在其他製程方面,台積電、華邦等廠商均具備BiCMOS製程,且國內CMOS製程技術在1998年底時,高階邏輯IC已可達0.25um的量產交貨的水準,而部份業者並已開發出0.18um製程,計劃於1999年中量產。

此外,BiCMOS的量產技術仍在0.8um階段,0.6um已在開發中,然而仍落後於先進國家的0.35um量產技術(表五);Bipolar技術則尚在進行0.8um試產階段;至於眾所矚目的Embedded DRAM,包括Logic based或Memory based,國內的技術水準已達0.35um的階段,美、日等先進國的製程技術則已有業者小量生產0.18um的製程;研發機構如工研院電子所則以開發高頻Bipolar製程與0.18um以下的前瞻性多層銅導線製程模組技術為主;目前台積電與聯電均已具備晶圓製造的銅製程技術,而銅製程技術是未來0.18um、0.15um以下先進製程的重要技術,截至目前為止全球僅有4家廠商擁有此一技術,其中聯電已宣佈正在進行銅製程技術的試產階段。

2.具備強大的經濟實力

由於晶圓代工產業的投入資金龐大,台灣的經濟成長穩定,對於晶圓代工的廠商而言,提供了一個優良的籌資環境,可以充分滿足廠商對於資金的需求;台灣的晶圓代工廠財務結構健全,負債比率均在30%以下,相對於亞洲其他國家的半導體廠商,負債比率居高不下,在金融風暴的衝擊之下,營運出現虧損、被迫降低資本支出以及關廠、裁員或遭購併的廠商甚多。而在同時台灣的二大晶圓代工廠商聯電、台積電卻仍持續加碼投資,分別收購日本新日鐵旗下NPNX半導體公司的股權取得經營主導權,以及與飛利浦共同出資12億美元在新加坡興建1座8”晶圓廠,台積電持股32%;在IC產業面臨復甦之際,二家廠商由於眼光獨到加上強大的經濟實力配合,而得以用最小的成本且在最短的時間內達到增加產能的目的。

3.難以取代的群聚優勢

由於台灣的新竹科學園區提供了由晶圓材料、設計、製造、封裝、測試等關鍵階段所構成的完整的半導體產業群聚的系統,藉由產業上下游的垂直分工,彼此相互依存的互動過程中,彼此的產業競爭力亦因此而相互提升;而相同性質的產業活動在資訊的交流與人才的轉移之間,已形成了一個既合作又競爭的特殊關係,在相互競爭下,亦刺激且加強了各產業階段的專業化程度,而在專業化提升,市場競爭力增加,業績成長的同時又更吸引更多的資金投資與人才投入,如此的良性循環因而造就了台灣半導體產業在全球電子資訊產業中難以被取代的重要地位。

台灣晶圓代工業者近況

1.聯電

1999年第二季在產能利用率提升下,獲利率較第一季佳,6吋廠毛利率已上升至30%,8吋廠之毛利率更在30%以上;第三季進入旺季後,八月份更創下單月營收25億的新高記錄,九月份受到地震的影響較八月衰退13%,但仍較去年同期成長41%,公司計算地震的損失約為6.5億,較原本估計的10億為少,若扣除營運中斷險的保險理賠,整體獲利損失將在4億元以內,影響有限;由於第三季調漲代工價格,毛利率為36.2%高於第二季的32%,十月份在良率與產能利用率回復超過預期以及調漲價格的效應之下,單月8”晶圓產出為14.83萬片(不含NFI),營收為28.76億,較去年同期大幅成長76.6%,亦較9月份成長29%,累計前10月營收較去年同期成長58%,估計自十一月份起將完全擺脫地震影響,第四季營收獲利仍有高點可期。

聯電五合一合併增資申請案已於1999年10月16日獲證期會審查通過,並訂於10月30日自動生效,五家公司合併後股本為883億,而目前公司仍持續進行資本支出以擴大產能,若以所有晶圓廠產能折算8吋晶圓的產出在1999年可達165萬片,而其8吋晶圓新廠(FAB8F)已開始進駐首批生產設備,預計十二月試產,2000年第一季還有一座具備銅製程技術的新廠(FAB8D)試產,總計明年聯電的總產能可達240萬片,較今年大幅成長48%,在產能大幅擴充的情形下,接單的競爭力亦相對提高。

而在訂單方面,1999年IDM等接單利潤較高的客戶佔比已逐漸增加至目前的約10%左右,主要仍以IC設計公司的佔比較大,繪圖IC、晶片組IC及TELECOM等仍為需求重心,IDM外放效應將在2000年之後逐漸顯現;目前產仍處於滿載供不應求的狀況,根據公司接單情形,若選擇獲利品質較好的訂單,則接單至2000年第一季,若所有訂單均承接,則將接至明年第四季。

預計2000年聯電加上聯日的產能約為240萬片,未來產能的擴充以0.25um以下的製程為主,而明年估計0.25um製程的產能約佔總產能的50%以上而達120萬片,此外,集團預定在2000/6將發行ADR,如此聯電合資廠即可藉由ADR提高獲利,合併後的的聯電將以發行ADR作為集團國際化的第一步。

2.台積電

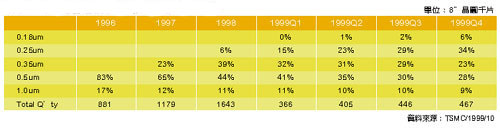

1999年第三季即使在921地震的影響下,單季營收仍較第二季增加14.4%,獲利率亦仍然提昇,毛利率由第二季的43.7%提高至第三季的44.5%,營益率則由第二季的35.9%微幅增加至第三季的36.4%;10月份單月8”晶圓產出量為16.9萬片,營收為72.12億元,較去年同期成長76.6%,亦較9月份成長29%,累計前10月營收較去年同期成長58%;在產能不斷提昇的過程中,先進製程的產能亦明顯增加,第三季的單季晶圓出貨量為46.5萬片8”晶圓,為歷年來的單季新高記錄;根據公司計劃(表六),第四季0.18um製程的產能佔總產能的比重將由第三季的2%成長三倍至6%,而0.25um則將由29%提高至34%,0.35um製程則由29%降低至23%,0.5um與1.0um則分別降為28%與9%,估計第四季的總產能將達46.7萬片,若加上轉投資事業產能則可達56.6萬片,較第三季成長12.5%。

在營收來源方面,IDM外放的效應逐漸擴大,第二季的營收佔比為23%,第三季提高至31%,為第三季營收成長的主要來源;在獲利方面,代工利潤較好的先進製程比重明顯增加,1999上半年0.25um製程佔18%,第三季提高至26%,而0.5um製程由40%降至37%,、1.0um製程則由12%降至7%;此外目前與威盛合作密切,為其試產的0.18um製程的產品第一批出貨已交付威盛,雙方對於合作結果均表滿意(圖六)。

| 《圖六 台積電1998與1999年第一季到第三季各類客戶所佔營運比重》 |

|

轉投資事業營運成效仍有待改善,其中世界先進第二季虧損認列0.12億元,第三季擴大至2.24億,而WaferTech第二季虧損認3.43億元,第三季則擴大至4.27億,自第三季起開始認列德碁的虧損約0.85億;估計2000年在世界先進量產0.19um與0.18um DRAM產品以及晶圓代工訂單增加而WaferTech在企業文化調整及營運規模擴大時方可望轉虧為盈。

財務分析

根據台積電與聯電1999年前三季的單季財報資料的各項財務比率數據顯示(表七),在獲利能力方面,由於台積電無論在產能或製程技術等均為世界一流水準,而且在資本與費用的投資與支出亦較早,因此即使在相同的產出之下所需攤提的成本亦較少,長期以來由於台積電的接單價格在產品良率穩定、品質好的情況下,均為同業中最佳者,產品平均毛利率大多較聯電高10~20個百分點。但是自第三季開始,由於半導體產業景氣復甦力道強勁,來自IC設計業的晶圓代工需求大幅成長,下游晶圓代工廠商產能吃緊,在供不應求的情況下,接單價格已自九月份開始調漲,漲幅為10%~20%不等,聯電第二季在產能利用率逐漸提升之後,毛利率亦明顯增加,第三季反映價格上漲,即使受到921大地震的影響,毛利率依然增加。

在營業利益率方面,聯電逐季上升5~8個百分點,成長態勢明顯,台積電仍維持高度穩定,而稅前盈餘方面由於聯電業外部份有轉投資獲利頗佳的子公司經營半導體業務的聯誠、聯嘉、聯瑞等獲利挹注下,獲利增加,相對於聯電的業外收支率前三季分別為6.26%、11.32%與7.86%,台積電的本業獲利受到認列來自於Wafertech與世界先進的損失,第三季更增加認列德碁的部份因而遭到侵蝕使得業外收支率為負;在經營能力方面,無論在應收帳款或存貨方面,台積電的表現均明顯優於聯電;在償債能力方面,二者的財務結構均良好,負債比率均不及30%,聯電在流動、速動比率,負債比率及長期資金適合率等方面均略勝台積電一籌。

財務預估與SWOT分析

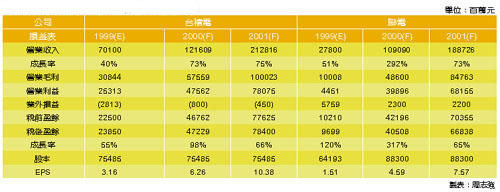

自1999下半年逐漸回升的半導體產業景氣,未來兩年內將使得晶圓代工產業的需求不斷成長,而在2001年達到一個高峰期,台積電與聯電挾其龐大的資本,持續在產能與生產技術的研發上投資,估計2000年台積電與聯電的產能規模的擴充計劃依照排程逐漸實現之下,營收分別可望成長72%與291%(集團營收),至2001年仍將持續成長分別為75%與73%,估計2000年與2001年EPS分別可達6.26元、10.38元與4.59元、7.57元(表八)。另SWOT分析如(表九)。