運作流程是這樣的:One Block在美國境內尋找適合安裝的地點,所謂的「適合」,其實就是擁有高額補貼的州,並向在地設備商打交道,如果設備商願意額外給予量大折扣,合購開團,募集訊息張貼在自家網站上,有意願的民眾填寫簡單的資訊,然後點選送出-與我們日常生活中時常出現的合購美食餐券如初一轍,把家中的發電系統改為太陽能發電。

One Block在全美各地已經成功發起了數十個團購,由於太陽能發電設施安裝費用高,而美國各州政府的安裝補助不一,並非所有地區都適合安裝。網友可以在網站上輸入家中地址以及每月電費等相關資訊,試算安裝後需要多久時間方能回本。

以紐約州為例,由於補助多,安裝費僅需1500美元;但安裝後每月電費可從50元攔腰砍半為25美元,意即5年後才能損益兩平,使用越久、賺越多,20年後可節省9000美元。但如果你住在緬因州,那就不同了。由於補助太少,安裝費用高達3萬美元,就算日後每月電費支出可從150元節省為50元,過了15年仍然無法打平安裝成本。負責人Dave LIorens表示,一般來說,若達成損益平衡時間超過10年,則不建議用戶參加團購。如果妳很想安裝、居住地的補助卻不夠怎麼辦?「打電話給你的州政府,告訴他們你需要更強勁的潔淨能源政策」,Dave LIorens這麼說。

成立於2008年的One Block目前有42個員工,未來計畫將更多綠色能源以團購方式帶進家庭,不僅太陽能發電,還包括了電動車。要注意的是,以太陽能面板來說,One Block的競爭者是講求一站購足的大型公司如SunRun或SolarCity,以租約方式減輕安裝者的初期負擔;為什麼消費者會選擇相對而言繁瑣與風險程度均較高的團購呢?其實,還是繞回了老話題-潔淨而環保的能源大家都想要,但如果成本太高,太少人願意犧牲自己的血汗錢成就地球永續發展的點滴細流。

政策補助,仍然掐著太陽能市場發展的喉頭。

太陽能電池競爭力:轉換效率

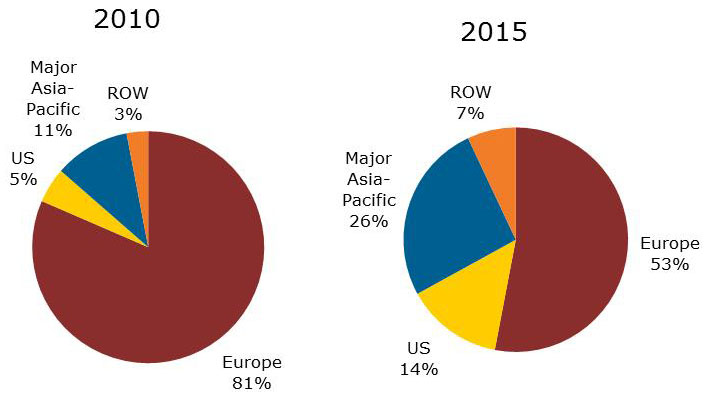

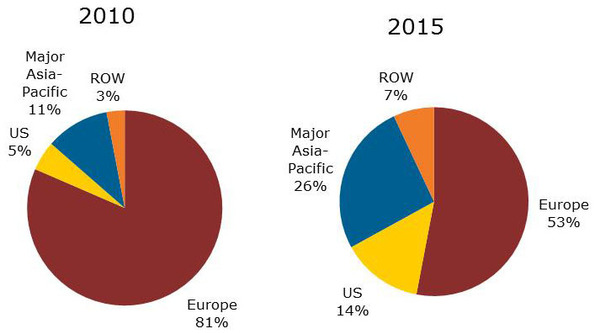

| 《圖一 2010與2015全球太陽能市場按地區別需求比重及預測(Source-Solarbuzz,2011,7)》 |

|

太陽能市場板塊目前已有非常明確的轉移方向。可再生能源配額政策已經成為美國各州太陽能專案計畫的推進力,全美目前有四十州都有待安裝的太陽能發電專案,其中以加州推動最為積極,這也是One Block推動太陽能合購的重要參考。至於非住宅使用的太陽能專案,肇因於公共事業需求大漲,根據市調機構Solarbuzz的報告,待安裝總量現已超過17GW。

美國的崛起,相對則確認了歐洲市場不再獨大。資策會MIC產業顧問兼組長高鴻翔表示,因太陽能產業鏈產能東遷,加上各國財政問題浮現,使得補貼政策漸趨保守。事實上,過往以德國、義大利為首的歐洲市場,近一年半中補貼削減率最高竟然可達1/3,對於安裝量來說自有一定衝擊,以德國為例,今年第一季的市場需求與去年同期相比,僅有一半水準。太陽能市場的中堅份子除了美國,亞太區也是重要指標,日本與中國是關鍵區,但高鴻翔說,目前尚難取得主流地位。而印度、澳洲、東歐等新興市場的滲透率也逐步提高,但要看到強勁表現,仍要長期觀察。

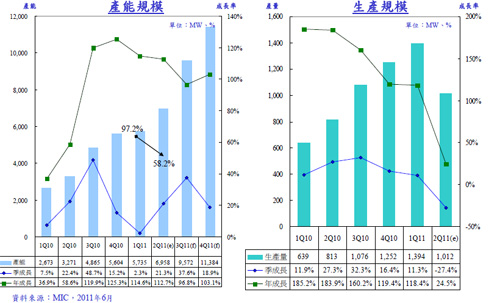

回顧今年第二季,在歐洲各國削減補貼政策之前,廠商已經歷搶建熱潮,今年第二季的需求本就低迷;加上去年新舊業者積極擴充產能,造成過度競爭殺價出清庫存,但對於採購方來說,原料長約卻宛若梏鎖,眼見現貨價格持續跌價,卻又無法取得低價矽片。綜合第二季的表現,高鴻翔說,第三季庫存的去化速度,將左右今年全球太陽能光電市場。

綠能發電關鍵商機

目前市場上超過九成的太陽能發電系統,屬於矽太陽電池,又可分為單晶矽(sc-Si)、多晶矽(mc-Si)兩種;剩下的不到一成,則是薄膜太陽能電池,主要包括非晶體矽(a-Si)、銅銦鎵硒(CIGS)和碲化鎘(CdTe)。其中,多晶矽太陽能電池在五年內都將是主流中的主流地位。

在產業鏈發展成熟的矽太陽能電池產業,新一輪的產業體系效率競賽已經開打。從產業鏈的上游向下探尋,上游原料部分,中韓兩國在矽材部份發動大幅攻勢,GCL、OCI和Wacker已經搶下前三強的地位。中游電池片與電池模組部分,可預見競爭將愈來愈激烈,因為舊廠遞延擴產,新廠狂開產能而且整併上存有難度。在這樣的競爭態勢下,除了在經營面作好應收帳款管理之外,太陽能電池片的競爭關鍵,絕對在於轉換效率。

不過,以2010年2月的標準結晶矽太陽電池的最高光電轉換效率來看,面積156mm×156mm厚度為200μm的太陽電池,也只能達到19.3%的轉換效率。為什麼?

其實,太陽能發電裝置架構很容易受到環境影響,看似不起眼小小的阻礙就會導致發電量大幅下跌。比如極細小的物體遮擋陽光,例如只要幾塊電池板有陰影或樹葉遮蔽,整個系統的發電量就會不成比例地大幅下跌。

在矽太陽能電池領域,目前廠商已經開始採用不超額生產,開新停舊等策略來講球生產效能,或者採用新的產品如單晶3Bus-bar,甚至專業分工模式已開始露出曙光。

商機1:CIGS薄膜太陽能技術

另一方面,薄膜太陽光電面板因具備可撓性和高透光的應用特性,且不受日照、濕度和遮蔽效應影響,在BIPV市場頗有競爭優勢。其中,具備低成本和高轉換效率潛力的銅銦鎵硒(CIGS)製程,更成為薄膜太陽電池備受矚目的焦點。

CIGS的材料特性對於溫度係數較不敏感,可吸收的光譜較寬,由於光吸收角度沒有單/多晶矽太陽能來的狹窄,因此總發電量較高。另外,不同於其他非晶矽(A-Si)和非微晶堆疊(Micromorph)採用氣體沈積的製程方式,CIGS製程主要可分為真空製程和非真空製程,前者須經過共蒸鍍和濺鍍製程,後者則採用化學電鍍和奈米印刷。真空濺鍍製程可滿足大量量產的需求,成本頗具競爭優勢。

事實上,專家認為,CIGS太陽電池相當適合台灣發展,最重要的原因是.與矽晶太陽電池相比,CIGS從原材料到太陽能發電系統的供應鏈較短;且將來可以實現更高的轉換效率,輕鬆降低模組價格和發電成本。此外,如從台灣電子業發展利基來看,CIGS薄膜太陽電池的技術,台灣已經累積了豐富的半導體、TFT液晶和光學介質製造經驗,可以積極加以利用。

目前,薄膜太陽能市場雖然佔有率不高,但國際級大廠多已涉足佈局。2010年起,Enel Green Power、sharp與ST合建薄膜太陽能光電面板廠,而GE也大動作宣佈進軍。面對競爭,廠商除了要積極取得雙認證,宜針對不同區域、不同市場進行差異化的系統實績裝設,以製造出薄膜太陽能與傳統晶矽型發電技術的差異性。

商機2:電源管理與微逆變器

不管是那一種電池材料,過去,太陽能發電系統廠商總是期盼透過製程技術提高太陽能電池板的發電效率。但是,事實上,電源管理卻是更重要的一環,而且長期被忽略,是未來的商機所在。

由於太陽能板電力為可變直流電壓輸入,要與市電結合,必須轉變成為無干擾的交流正弦波輸出。執行這個任務的,就是逆變器。除了直流電與交流電互相轉換之外,逆變器還能將電路斷開,避免電路因電流突波而損壞;或者控制蓄電池充放電、儲存數據以及追蹤最大功率點(MPPT)等功能,都有助於提高發電的效率。

不過,過去的太陽能系統是將全部的太陽能板都連接到同一個大型逆變器中,整體系統性能高低,會受到單一性能表現差的太陽能板影響。所以現在廠商開始採用「微逆變器」,將風險分散,每一塊太陽能板各自連接至不同的小型逆變器,如果其中單一太陽能板發生問題造成效率低落,其他發電板不會受到影響,進而提升整個系統運作的穩定度。發電效率,當然也能因此提升。如ST就在去年推出微逆變器的產品。

目前,太陽能逆變器的價格佔整體太陽能系統成本的15~20%,價格算是偏高,在太陽能電池市場逐步普及之下,未來生產逆變器的廠商,在價格上仍有進一步降低的空間。

除此之外,電源管理系統的智慧化也可帶動發電效率的增加。被TI合併的NS,就曾與太陽能光電廠合作開發智慧型太陽能光電板。如與GESOLAR智慧型太陽能發電系統已有樣品供應;與 Shoals Technologies 公司合作開發Shoals「智慧型」接線盒;與 Huber+Suhner 公司合推Huber+Suhner太陽能系統接線盒;與快可光伏公司(QC Solar)簽訂生產及行銷智慧型太陽能系統電子配件。

這些電子零件都是太陽能商機下的美麗「綠」鑚,根據研究機構數據,多晶矽與薄膜太陽能電池,以及太陽能電池功率調節器,在2009年市場規模都超過10億美元,到了2014年將達到2倍以上商機。而Solarbuzz也認為,未來五年間模組供應商、逆變器製造商、專案開發商、通路商和系統整合者的市場比重將發生顯著變化。

綠色能源排排站 台灣如何就定位?

三月份日本核災,確實,中長期來說對綠能發電有所推力,但短期內影響不大,我們仍然得依賴不環保、不安全的發電技術。而談到綠色能源,大部分國家在國家利益考量下,多同時發展許多綠能技術同步競爭;目前台灣約有九成的能源仰賴進口,除了發展太陽能,其實也有小部份風力發電的投入,雖然無法解決能源需求的問題,但至少可以減低對進口能源的依賴。

風力發電的好處是成本低廉,在台灣地區,由於屬於海島型氣候,風能資源較豐富。2000年制訂「風力發電示範系統設置補助辦法」也補助民間設置,政府保證收購20年。2010年,台電有158組風力發電機組,平均每組年發電326萬度,妥善率大約在8成以上,但是最早期裝置的機組,有裝設地點選擇不佳以及維修不易的問題,日前位於台中高美濕地的機組,才被媒體爆出故障率高達20%。風力發電在台灣也有正反兩派的聲音,反對的主要著眼點,多在於夏日用電高峰期,風力發電卻經常處於停擺狀態。

因此,風力發電的安全性問題,必須透過驗證來為風力發電的安全把關。包括設計驗證、零組件驗證、檢查等項目,都需要完善的供應鏈管理,與電器產品及零組件驗證制度。

十年以後? 補助不是唯一的路

在綠能發電的推進過程中,政策的確是必要手段,但長遠而言,決不能一直著眼於補助政策。有限的補助資源如何引導國內業者以更有效的方式進行投資。以太陽能產業來說,替代能源、市電同價與區域發展是正面的驅動力,商業化的先決條件,就在於降低每瓦成本並達成市電同價。

縱然太陽能產業鏈目前正處於緊繃狀態,但最壞的時刻應該已經度過,下半年太陽能市場將逐步回溫,將呈現U行走高的趨勢。今年下半年太陽能產業壓力很大,中下游廠商面臨虧損點,勢必向上游要求降價。因此,也有券商認為,目前獲利多的多晶矽可能成為「開刀」對象,第三季可能開始釋出合約降價訊息,矽晶圓廠直接獲利,逐步紓解整體產業鏈的緊繃情勢。

而目前的低迷市場,同時也是對市場的重整。體質不良的二線廠商將被淘汰出局,市場朝一線廠商靠攏。中國廠商保利協鑫,興業太陽能均表示樂觀看待下半年市場,台灣部份,茂迪、昱晶也表示六月後的壓力漸輕,第三季可望回到第一季的水位。預估整體產業最壞的狀況已經度過。

近年,大陸和台灣的太陽電池產業發展迅速,目前的產量已經分別達到了全球第一和第二。但雙方背景卻大不相同。大陸廠商持續發展產業垂直整合模式,比起台灣廠商,更有機會獲得更高利潤。根據調查,目前台灣太陽電池廠商的利潤約5~20%,而大陸廠商利潤則達到20~35%,也因此,是否要守著目前突破性不大的矽晶圓太陽能發電技術?值得台灣廠商深思。

另一方面,10年後,台灣在新能源的全球競爭版圖中會站在怎樣的位置?雖然具備頂尖的製程與機台整合能力,但從產業鏈代工角色中轉型的路一直走得辛苦,如果能夠及早投入資源在前段的研發,一定有機會取得一定的關鍵影響力。