瀏覽人次:【20481】

全球半導體景氣正全面復甦成長,根據Dataquest的報告,1999年全球半導體銷售額約1600億美元,較1998年之1362億美元成長17.4%,為1995年以來首次二位數之成長。在網際網路與手機市場高速成長帶動下,1999年半導體市場成長18%,未來數年半導體市場會有極大的成長空間,但半導體業有其榮枯交替期,需求總會因供應的快速成長而出現過剩現象,然展望近來由於網路興起而帶動的新經濟模式,連帶地刺激消費市場發展新產品的開發,而資訊家電(IA)時代來臨亦代表產品的多樣化,此股潮流正驅動著半導體產業的發展,相信多元化產品與市場將成為半導體成長的推手,此亦促使廠商朝著多角化方向發展或轉型以因應二十一世紀之到來!

需求面之轉變

3C產品成電子消費市場主流

一般預料3C產業將成為下一世紀的主流,其與網路的結合將賦與世界新的生命力及創造力,而簡易化、人性化及家庭化的複合特質將會是未來產品的發展趨向;整合之潮流仍將繼續地往前行,美國線上(AOL)購買時代華納(Time Warner)的破天荒交易,象徵著網路媒體時代的來臨,後PC時代象徵的是多元化及便利性,PC的機能將因人類賦與其新的概念而重新定位。

各產業鏈的結合及全球化將因網路的帶動而建構出虛擬的聯絡網,亦因通訊及電信的配合而讓世界顯得更小,超媒體將成為連接點與點的媒介,而逐步地構成一完整的面,這些轉變將帶動下一波人類及工業界革命,數位化商品發展造成半導體業的丕變,尤其在晶片及產品上產生很大的需求上變化,半導體需求面的應用契機已從傳統個人電腦所主導的局面,轉變成資訊、通訊、消費性多媒體產品。

未來電子產品發展的趨勢,除了個人電腦所建構的網路世界,以及數位產品隨身化革命外,藉由各項數位式資訊家電產品所建構的家庭網路系統,將逐步地落實人性化及簡易化的主張。過去以資訊產品為大宗的市場,隨著PC的成長趨緩及後PC世代就個人電腦之重新定位後,資訊用產品將逐步地成為架構網路的媒介者,但並非意味著PC將走向末日,只是以PC為架構的應用產品將取而代之成為市場上的主流產品。因此,通訊、消費性產品將以個人化及生活化的形式出現,尤其是通訊及家庭多媒體設備將大行其道。

資訊市場主要仍以PC及筆記型電腦為發展主軸,延伸出其周邊的配備裝置,而未來將朝向功能區隔化、簡易操作,在外型上將走前衛、色彩光炫及輕薄短小;在周邊產品上隨著USB、IEEE 1394的普及將促成傳輸速度改善、連接埠可簡化,故周邊設備亦將隨之發展。而在功能上也會因PC及筆記型電腦的速度及影像顯示系統的提升,而加速周邊設備多元化及走向高品質導向;USB、IEEE 1394具備即插即用、高速度和高擴充性,俾以符合數位化的多媒體時代。

在通訊市場上將成為3C產品中最重要的主角,因網路概念的推展無遠弗屆,隨之而起的便是電信產業的蓬勃發展,在通訊與網路的結合下,順勢帶動起一波數位化全球通訊革命。西元2000年以後行動電話將從目前的2.5代升級到第3代(3G),無線傳輸速率倍增為384Kbps以上,此亦象徵著行動通訊時代將邁入高速無線上網(圖一)。隨著通信以及網路的發達下,寬頻的需求有顯著的增加,各種因應寬頻的產品開始發展,如:Cable Modem、XDSL、ISDN等;手機則開始著手研發第3代的手機CDMA(劃碼多路進接)。劃碼多路進接是一種展頻(Spread Spectrum)技術的應用,具有極佳之保密性及抗干擾性,CDMA面臨了在於各國的通信協定能否開放問題,但在網路資訊的開放及規格化的強烈需求下,將逐步走向統一化以因應全球通訊之發展。

《圖一 1997~2003年全球行動電話銷售金額統計圖》  |

在消費性電子產品中,即插即用的功能使數位式家電系統因此而達到整合,並朝向人性化及生活性的方向邁進,也促成資訊化家電的發展,DVD、數位式攝影機(Digital Camcorder)、數位式照像機(DSC)、數位式STB、VCD以及具有上網功能的電視遊樂器等均將加速消費市場的發展及需求。而資訊家電時代的來臨也促進家庭式娛樂媒體的變化,此亦形成互相連結、傳輸、交換等功能,而帶動數位式多媒體及影像裝置數量的成長(圖二)。

《圖二 1999~2002數位產品數量複合成長率》  |

供應面的變遷

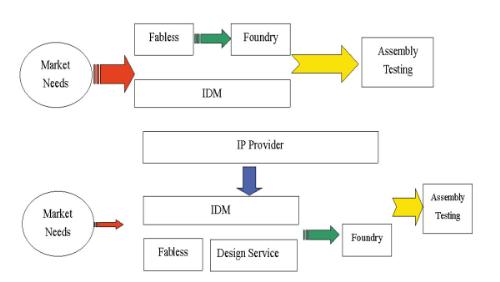

數位化商品發展上造成半導體業之丕變,尤其在晶片及產品上產生很大的需求上變化,再者,傳統半導體產業鏈也發生了結構上的轉變(圖三),而這樣的改變也促使所有的業者均將面臨轉型的思考,並深深地影響到半導體業界的版圖變動,值此數位時代及買方市場的變局裡,除了產品鏈的轉變外,各異種產業間的交流及競爭將日趨白熱化,全球半導體產業正進行著一場全面性的產業結構價值重整及觀念上的革命,此策略轉折點正考驗著半導體業的智慧,如何運用正確的策略以爭取第一線商機。

《圖三 半導體產業鏈結構上的轉變》  |

產業結構面之探討

傳統的產業鏈發生了結構上的轉變,隨著晶片集積度愈來愈高及線徑越來越小之下,複雜度也隨之增加,而製程的進展速度比晶片設計時程來得快,因此,在IC設計業中便出現了所謂的IP(Intellectual Property) Provider業者,專門提供電路元件資料庫,而原本與晶圓代工業關係密切且具有客戶與供應商的IC設計業者,因IP之出現遂成為晶圓代工業者極力想爭取合作的對象,俾以充分發揮晶圓代工業者彈性多元的服務特性。此亦反映出數位化時代因產品的多樣性而創造出電路元件資料庫的勃興,同時也讓IC設計業形成了水平分化,而IDM的設計部門亦將走向獨立或增加與IP業者的互動關係。另外,晶圓代工(Foundry)與IP Provider的結合亦成為數位化時代的一大特徵,未來隨著SOC(System on a Chip)之發展,二者的關係將會日益密切以建立起效能的整合鏈。

世界經濟版圖正在重整,競爭將越演越烈,變化如疾風驟雨,因此各行各業正以空前速度整合,大企業、大併購如火如荼進行,例如:錸德合併兩家未上市CD-R廠、奇美集團也以集團內合併的手段,由奇美電子合併關係企業的奇晶光電,預期這股風潮將越演越烈。此在半導體產業亦復如此,Micron併購Ti、台積電收購德碁三成股權、華邦與Toshiba、力晶與三菱、茂德與西門子、南亞科技與IBM、世界先進也與力晶結盟、LG/Hyundai、威盛(Via)併購Cyrix及艾迪特(IDT)X86微處理器部門,整合CPU第三勢力廠商、矽統以技術移轉方式取得Rise的CPU技術。

此股潮流也讓封裝界吹起結合風潮,如:日月光收購中壢與南韓Paju兩座封裝測試廠、華泰收購IPAC、矽品集團的合併案、南茂併購高雄電子、立衛與菱生策略聯盟、華新先進入主宗大等。而近來聯電集團五合一大手筆、台積電在短短的時間內買下德碁併了世大,且準備將世界先進轉型為晶圓代工業,十足的晶圓代工龍頭架勢。然在晶圓代工業合併日盛後,一些規模及訂單量不大的IC設計公司將面臨更大的考驗,此亦成為產業鏈變遷下的影響要素及原因。

隨著IDM的解體而形成了垂直分工的產業模式,漸漸地為增加競爭力及達到經濟規模,遂出現垂直或水平的整合,但仍不失其分工的特色。依統計數據可發現封裝、測試業及IC製造業(尤其是晶圓代工業)間存在著供需的垂直整合,兩個或兩個以上的企業,為了確保、維持及提昇公司長期的競爭優勢,透過互相交流,共同研發、生產、行銷、產能互換、相互授權、合資或加上活動的組合,達成互利互惠的合作關係或協議的關係。而此種產業生態間各企業體或以合資、股權交換、建立長久的聯盟關係,以發揮綜效的功能。策略聯盟或併購所形成合作的緊密程度也不相同,如果是以特定期限為合約內容的策略聯盟,長期而言,也可能隨時因市場遽變而有變化;如果是以股權的買賣方式進行併購或合併(吸收或創設合併)為結合時,則為較穩固的合作關係。

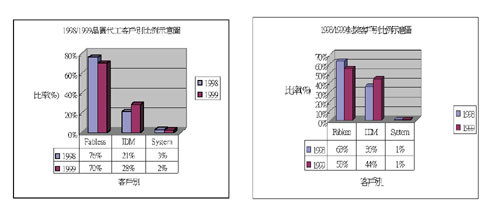

而另一方面,近來台灣封裝市場面對著IDM加速委外代工的趨勢,紛紛進行內部資源的重整及外部的整合,全球80%的封裝、測試產能都集中在IDM廠商自己的工廠內,比起英特爾、摩托羅拉等IDM廠,全球前幾大專業封裝廠的營收規模都太小,只有把營收規模提升到世界級的水準,才能爭取到世界級大廠的訂單,未來幾年內,IDM廠商將逐漸把訂單外包給專業封裝、測試廠,將使專業封裝、測試市場規模,從今年的300億美元增加至600億美元,IDM除了節省成本之外,代工還可以讓企業將最重要的資源集中在最核心的業務俾以提升競爭力。IDM公司掌握全球九成以上的IC市場,未來IDM產能的加速釋放,將是我國代工產值大幅成長的關鍵。比較1998/1999年晶圓代工業及封裝業的客戶別,即可發現IDM廠商終究檔不住此股委外(Outsourcing)風潮正逐步地增加其釋出量(圖四)。

《圖四 1998/1999年晶圓代工業及封裝業的客戶別示意圖》  |

產品結構面變化對半導體產業影響

IC設計業

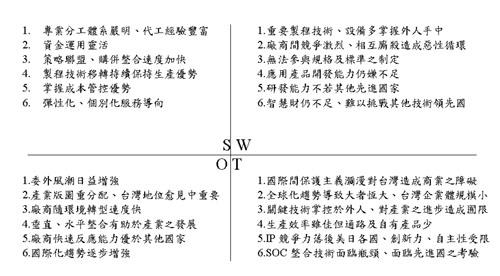

隨著數位化時代的到來,領導創意的設計業者更需體悟到這股潮流,原本多以資訊用晶片為主要產品,因下游消費市場的需求發生改變,多功能的整合晶片、網路、通訊及多媒體晶片需求節節上升,遂造成IC設計業者在產品線上的調整與因應(圖五),以下擬就產品別作一探討:

《圖五 台灣半導體產業的SWOT圖》  |

1.PC晶片組:

現多分南北橋兩顆晶片組成,而北橋(North-Bridge)又名MCH(Memory Control Hub)主控記憶體相關功能的運作;南橋(South-Bridge)又名ICH(I/O Control Hub)主控各輸出輸入訊號、資料的控掌。而其發展上逐步走向高階的趨勢,由於PC的架構朝高速及多媒體3D影像邁進,故晶片有往整合(SOC)的態勢。今年威盛與英特爾整合型晶片組,都支援四倍速先進繪圖埠(AGP),也可支援PC 133與PC 100同步動態隨機存取記憶體(SDRAM),而其他業者如:矽統及揚智亦積極朝向3D整合邁進。

2家庭視聽晶片:

聲音與影像在多媒體中扮演著非常重要的角色,而影像壓縮則成為最核心的一大關鍵技術,其中下游影音消費產品DVD、HDTV、Super VCD等技術均賴MPEG(Moving Picture Experts Group)的標準與規格,而MPEG1 IC及MPEG2 IC遂成為應用的主要元件,前者應用在VCD,但其解析度並非很好,故在歐美日國家市場並不大。後者應用在DVD、Digital Camcorders、HDTV等高階視訊產品,發展潛力不可小覷。

3.通訊及網路應用晶片:

ADSL、Cable Modem近來由於頻寬成為網路發展的一大課題,故寬頻網路的概念隨之而起,DSL(Digital Subscriber Line)數位用戶迴路技術將成為寬頻網路時代的重要存取技術,而網路晶片遂成為未來主流的產品。通訊用射頻晶片(RF IC)在所有通訊用品中扮演著極為重要之角色,包含低雜訊擴大器(LNA)、電壓控制震盪器(VCO)與功率擴大器(PA)及聲波濾波器等,在此部分台灣業者仍處於追趕狀態,與歐美業者在開發技術上仍有相當之差距,急需積極介入以建構通訊產業的基礎,另外GaAs IC更是新興的通訊晶片技術,尤需台灣業者積極開拓的新領域。

4.乙太網路晶片(Ethernet Chip):

拜網路晶片世代交替的影響,以及市場的需求逐漸提升,100M三合一網路晶片銷售轉強,國內在100M和10M網路晶片的需求約在兩百萬顆以上,過去10M一直為國內廠商最大宗之產品,但由於網路晶片世代交替速度加速,且網路晶片市場持續地成長,促使消費市場對100M網路晶片需求快速躍升,預估100M將取代一半以上的10M網路晶片市場。而國內在乙太網路晶片供應商除了在100M晶片上加快腳步外,並將焦點轉向筆記型電腦專用晶片發展以搶攻此市場大餅;另外網路晶片亦颳起整合風,幾乎所有廠商皆推出三合一整合晶片,以因應多媒體的多元化需求。

5.TFT-LCD Driver IC晶片:

在1999年下半年開始,IC專業設計業者開始密集投入驅動IC的開發,並有少數的樣品出貨,但因進入障礙頗高且需具備類比設計的能力,同時晶圓代工業者的高壓製程尚未齊備,封裝製程尚難有穩定的支援基礎,因此造成台灣業者的猶豫不前。但隨著聯電、台積電和華邦都有能力提供高壓製程,後段也配合晶圓代工而完成開發,如慎立和頎邦開發凸塊(Bump),封裝廠也有TAB的能力,遂在配套逐步完整之下吸引了IC設計業者積極強進此新興領域。其他如MLCC、被動元件、通訊用電阻等將逐次地成為未來市場的重要需求產品。

6.IP(Intellectual Property):

因SOC(Systemon a Chip)日益發展且日趨重要,SOC市場的成長快速,可由Dataquest的數據中得知,1997年ASIC中屬於SOC產品的比重20%,但到2002年ASIC產品中有54%屬於SOC產品;1997至2002年SOC市場值年複合成長率為46%。晶片複雜度增加、產品壽命及週期縮短導致設計能力跟不上製造能力,故未來在Cell Library的供應鏈上將逐次地重要,誰掌握較多的IP即能擁有市場先機,二十一世紀在無形的資產價值將會凌駕於有形資產之上,且軟體業亦將成為未來創新的領導者。未來IC設計業也許會轉變成IP提供者、專業設計提供者,產生生態上的一大轉換。

IC製造業:

就製造業而言,主要仍以晶圓代工業及生產DRAM、非DRAM的晶圓廠為主,分述之如下:

1.晶圓代工(Foundry):

由於景氣持續加溫,除了固有的IC設計業客戶外,因生產製造的成本逐漸增加亦迫使全球的IDM紛紛外包,晶圓代工業者佔半導體生產比重,將從99年的13%提升至2000年的18%業界總產能將變為4,780萬片,晶圓代工廠約佔840萬片。此舉將更加速晶圓代工(Foundry)業者在製程技術的開發及研究。再者,後PC時代產品走向多元化,市場需求亦十分多變,則代工業者彈性生產、走向國際化乃勢在必行,傳統上代工晶片多以資訊用為眾,但隨著下游消費市場的質變及數位化的變遷,一些特殊用途或通訊、多媒體等各式各樣的晶片紛紛出籠,而晶片所需要的製程技術亦需隨著進展,例如:銅導線製程、Embeded技術、高頻製程、低電壓製程及Low K技術及CMOS 0.13/0.15μ等,以因應多角化產品時代。

隨著IDM的委外日盛,訂單的規格恐須朝多樣化及機動化方向發展;再者,下游產品種類日益增多,尤其消費性及通訊性產品的興起,著重3C的結合,故晶片的集積度會更加地繁雜,而客戶的要求將會隨著晶片種類的特性及應用而發生重大變革,不再是侷限在現有的產品型態,相反的,客戶著重的是如何將他們的晶片或構想應用在適合的型態上。

縱觀晶圓代工業或PC代工廠的生產模式,吾人可發現其為客戶量身打造的服務導向,二者均須面對著多角化的產品線,例如:晶圓代工業每每一批晶圓進入生產線即可能產出數十或數百種產品,故彈性化及機動化符合客戶的各種需求,為客戶提供最佳化解決方案,此正體現出代工業並不全然只是製造而已,最重要的價值是實體產品背後所隱含的產品利益。而PC代工廠近來亦興起CTO模式,其主要也是本著為顧客提供其需要的組合並達最合適的結果,故從上述產業的生產特徵可知其國際化已達一定的層次,最易反映未來產業的走勢。

所以代工業惟有依「客戶之觀點」為出發點,鎖定目標市場,以提供客戶不同的解決方案。而差異化策略即面對多樣化的產品線必須作適當的具體化、個別化調整,此正顯示出服務業之本質--發揮其固有的核心能力、量身打造(Tailor Made)及靈活運用,以建構全球的供應網絡以達到虛擬工廠的境界。

然隨著景氣回穩,IDM委外的比例是否仍能如此樂觀實值商榷,蓋代工價格的調漲確已影響到委外的考量,景氣不佳時IDM成本的掌控確實對利潤有深遠的影響,但一旦需求增加,在代工產能轉趨吃緊,代工價格調漲1~3成後,IDM大廠是否還會積極委外則有待觀察;另外如:IC設計業者矽統欲自設晶圓廠的著眼點,便在於不願將大部分的利潤由晶圓廠賺走,而自設晶圓廠的優點包括掌握Time-To-Market及產能的調度,且據悉部分IDM仍不斷地計劃於2000~2003年建晶圓廠擴充產能,因此,晶圓代工業者仍需留意景氣循環可能帶來的衝擊和影響性。

2.DRAM製造的晶圓廠:

DRAM版圖的重分配後,各勢力將愈趨競爭,若以地域區分北美洲的美國在Ti為Micron購併後即投入DSP產業,而Micron亦專注於購併廠房製程的提升,並以反傾銷手段以制衡整個市場的不當殺價;亞洲的日本及南韓紛紛遭受金融風暴,促使其產業朝向轉型階段,而日本一則消費能力降低,再則各企業體過於龐大,成本支出侵蝕了利潤,故各廠不是朝Logic Memory就是往附加價值較高的產業發展,並將DARM委外代工或採策略聯盟、技術移轉以確保其產能,例如:三菱、東芝與台灣的力晶及華邦的合作關係。而日本以發展新的製程或技術為首要,並往數位化產品市場札根。可見其亦體認出單一產業之風險性,遂往研發新技術發展以保持其未來之競爭力,而將製造基地移往外地,採代工或技術移轉之方式以確保其產能。

另外,南韓同樣面臨金融危機,加上半導體景氣不佳、內需市場急速萎縮,且IMF的種種限制之下,只能提升製程能力往128M、256M甚至1G邁進,卻無法增加投資增設硬體設備,這對未來產業將造成嚴重的鈍化作用。

從上述的產業現象可看出DRAM在供需失調之下,全球業者的互動關係。美國以反傾銷手段抑制其他業者殺價競爭,而南韓廠商在產能的控制下對價格亦頗有助益,而日本慢慢降低DRAM的比例,而將產能外包(臺灣遂成為日本最佳的生產基地),一方面日本保留附加價值較高的研發、關鍵技術,而將製造委外生產;另一方面,臺灣為彌補製程上的落後,不得不採技術移轉或策略聯盟方式以取得固定的產能。二者實存在著合作與消費的關係,彼此間休戚相關。

在我國各家動態隨機存取記憶體(DRAM)製造廠陸續宣佈跨入下一世代製程領域後,美日韓台等四大DRAM工業國的競爭生態,將出現洗牌效應。除了美、日的市場佔有率將由目前的25%下降至20%以內,台灣六家DRAM廠明年產出量市佔率,將由今年的13%,提高至明年的25%,躍居為全球第二大DRAM工業,僅次於南韓。矽統將以每座新台幣950億元的投資額,在南科興建2座12吋晶圓廠,華邦則將投資至少2,000億元,在南科興建2座12吋晶圓廠和1座DRAM測試廠。台積電、聯電與日立合資興建12吋廠也積極建構12吋晶圓廠,Dataquest亦指出至2008年12吋廠的專業晶圓代工廠比重將逾50%。

新世代記憶體按其種類可大致分為DDR DRAM、SLDRAM及Rambus DRAM、PC-133 SDRAM(表一),而在Rambus DRAM氣勢磅礡之下,其他記憶體顯得格外低調,但隨著Rambus DRAM的潛在問題不斷地浮出時,其他型態的新式記憶體遂慢慢的出線。而從近來市場的反應觀之,似乎PC-133稍佔優勢,此反映出在低價化及免費PC的風潮下,PC逐漸走入家庭中,消費者以平價化及簡易化為主要消費趨向,標準化的工業產品佔了成本及價格上的優勢,此亦符合DRAM規模經濟大量生產以降低成本的特性。而Intel在此股低價風潮下不再如往昔一般利潤豐厚,惟就長時間言,記憶體必將走上高速及高容量以配合CPU及周邊產品的發展,尤其在支援影像及多媒體上,RDRAM更有其本身的優勢存在。

《表一 RDRAM,DDR DRAM及SDRAM PC-133之較表》  |

Semico Research最新資料預估,2000年DDR SDRAM可望攻佔9%的DRAM市場,而D-RDRAM只佔有約2.6%;2001年DDR SDRAM市場佔有率更可劇升至20%以上,D-RDRAM市場佔有率則會下降至2.3%,至2004年DDR SDRAM便能取得50%的市場佔有率。此項預估可從廠商一些舉動中略見端倪,AMD公佈該公司Athlon處理器的DDR晶片組、Apple亦將推出採DDR的桌上型PC、Intel亦將於2001年推出伺服器用的DDR DRAM晶片組、DDR DRAM已被使用於繪圖卡記憶體市場之中。

三星、現代、美光、英特爾、Infineon、NEC等廠商在1999年12月宣佈將共同研發下世代DRAM技術,日前並積極共組「下世代DRAM技術研發聯盟」,未來將共同研發個人電腦等主要應用系統的新世代DRAM相關技術,並於2003年將下世代DRAM正式上市,建立下一代晶片的全球標準,大廠這次結盟可能要為下一代1GB和4GB的DRAM建立技術規格,以降低整體研發及生產成本,其市場佔有率將達8成以上的DRAM廠聯盟,恐將加深寡佔程度的擴大,對台灣廠商可能造成一些衝擊。

但總體而言,其仍係以提高集積度並往高速度、高容量的記憶體方向來發展,此對廠商更是得投下不少的資本以更新設備及提升研發經費比例,始得趕上產品生命愈來愈短的潮流,然對記憶體價格或許在全球DRAM廠商技術面整合後合作關係將越趨緊密,其波動程度、變動頻率將受到一定的控制;惟反面而言,在寡佔程度持續加強以後,價格、技術是否會完全掌握在大廠的手中值得密切關切與注意,但從DRAM產業以往的歷史軌跡不難看出,要獨佔DRAM市場其實並不容易。

再者,英特爾似乎已體認到未來幾年內,DDR-DRAM將是市場的主流,只要延續DDR-DRAM系列的產品,主機板規格與插槽規格不變,且結合多家廠商制訂新規格,一來挽救RDRAM的頹勢;二來希望藉由規格的制訂俾以擺脫超微以及威盛在下一世代DRAM產品的競爭。但台灣現在晶片組三大廠在市場佔有率已攀升至近五成,多少也具備舉足輕重的地位,而在本土的DRAM製造商方面亦逐步地增產並與國外大廠策略聯盟、技術移轉或代工,相信在種種的優勢結合下短期內影響仍不會很大,但就DRAM產業極著重經濟規模而言,顯然透過結合以增強競爭實力是必要之途。

3.非DRAM製造的晶圓廠:

此部分主要以快閃記憶體(Flash Memory)為主,未來幾年在需求方面的成長將領先其他產品,由資訊家電主導的「後PC時代」,Flash Memory將負起系統、聲音、影像儲存功能及角色。Dataquest預估1999~2003年全球Flash市場規模平均成長率將在20%左右,市場規模較1999年成長兩倍,而達到80億美元的規模,相信未來消費性產品如:Cellular Phone(手持式行動電話)、DSC(數位相機)、Camcorders、MP3 Player、視訊轉換器(STB)、數據通訊裝置、Portable Devices等產品的發展將會帶動Flash記憶體的需求激增。

通訊(數位式行動電話)及資訊家電(數位相機、掌上型電腦)的商機,未來Flash記憶體將加速朝向低電壓、大記憶容量的方向發展。IC Insights最新報告預估,2000年全球快閃記憶體(Flash)市場規模將首度超越SRAM,成為次於DRAM的第二大記憶體市場。另外,In-Stat在1999年發表1999~2003年Flash記憶體市場預測報告,對該市場的銷售金額成長情形同樣亦寄予極高的厚望(表二)。

《表二 1999~2003年Flash Memory市場銷售金額成長情形》  |

IC封裝業

隨著消費性產品的種類趨於多樣化,晶片的型態及封裝方式亦需隨之改變,因此,封裝業者亦針對此趨勢開發出不同的封裝態樣,擬敘述如下:

1.晶圓層級封裝(Wafer Level Package):

Wafer Level Package需求動力來自於產品輕薄短小的趨勢,連帶對傳統的封裝方式造成挑戰。晶圓級封裝(WLP)是以晶圓(Wafer)為封裝處理的對象,而非如傳統封裝係以單一晶片(Die)為加工之標的。因此,晶圓級封裝的製程已顛覆了傳統封裝的流程,更引發半導體產業鏈的丕變。而晶圓級封裝則在進行切割前即已在晶圓上完成所有的封裝動作,故幾乎所有的製作過程均在晶圓廠完成,而排除了封裝廠的傳統製程。

換言之,晶圓級封裝業已模糊了半導體IC在封裝及測試的地位,卻強化了晶圓廠的角色分量,亦即將封裝測試納入晶圓廠的製造體系之內,使封裝測試內化為晶圓廠的生產流程。晶圓級封裝(WLP)的提倡主要仍以晶圓廠的標準製程來取代現有封裝測試的製程,亦即經過晶圓測試、封裝直接以SMT之方式上Board (DIMM/MB),而傳統的封裝及測試流程在測試上除Wafer Probe外,封裝完後仍需測試成品的良窳,而將IC SMT至Board後尚須整條DIMM作測試,可謂中間程序繁多所費成本增加許多,且倡議者最主要的論點是簡化IC製造流程,則配合晶圓廠現有設備及材料配合Flip-chip Technology的凸塊製程以顛覆傳統封裝的生態。

一旦如此,對封裝及測試業的架構與生態將產生重大影響,而整體產業鏈中各別產業的定位將更趨模糊,再者,產業分工體系也將回歸整合態式,自80年代IDM解體以來,打破縱向產業的結合,創造出垂直分工的產業模式,但隨著成本、管銷及資源共享的發展下,整合態勢卓然而起,逐漸地使垂直分工受到相當大的挑戰,故由晶圓級封裝的出現更可體現出業界為使成本最小化及製程最簡化的一大象徵。

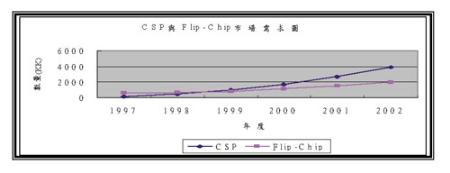

2.CSP與Flip-Chip:

由CSP與Flip-Chip的複合成長率即可瞭解未來的市場優勢(圖六)(表三),使用此技術最大的好處是可以降低晶片與基板間的電子訊號傳輸距離,因此對於高速元件的封裝有一定的適用範圍;另一個好處是可以降低晶片封裝後的尺寸大小,使封裝完成後的尺寸可以接近於封裝前,因此,對於追求縮小封裝面積的IC元件亦有其適用範圍。其應用的範圍包括有高階電腦、PCMCIA卡、軍事、個人通訊產品、鐘錶以及液晶顯示器等。

《表三 》  |

《圖六 CSP與Flip-Chip市場需求圖》  |

3.TCP(Tape Carrier Package):

TCP在TFT-LCD需求日盛下造成TFT-LCD驅動IC成為不可或缺的零組件,受到筆記型電腦、手機、PDA用STN-LCD市場需求面的影響,TFT驅動IC的需求也跟著持續增加;同時LCD監視器的應用急速增加,因此預測從1998年下半年至1999年,驅動IC的市場需求將趨緊。在供應商方面,除了SHARP、東芝、NEC、日立、SEIKO、 EPSON廠商之外,TI、Oki、Cirrus、三洋電機也加入生產行列,故主要關鍵技術仍掌握在日韓廠商手中。對於未來大量生產的台灣TFT-LCD廠而言,驅動IC的供貨不足也容易形成發展障礙,而相關的產業配套成熟度亦深深地影響著其未來的發展潛力。TCP業已成為半導體後段廠家競相技術建立和投產的新寵,台灣業者包括日月光(ASE)、矽品(SPIL)都已經開始小量接單,華泰(OSE)則完成試產準備,近日南茂科技(ChipMos)、飛信半導體也正式宣布加入此熱門產品之生產行列。

4.BGA(Ball Grid Array):

1999年剛開始時國內BGA每個月平均不到2,000萬顆的需求,但到1999年底,每個月的需求已超過2,500萬顆,PBGA基板的大餅也在封裝的大環境中順勢成長。台灣2000年PBGA需求約達每個月3,000萬顆,年底更將成長到4,500萬顆,而BGA發展至今可謂成為一成熟產品,產品樣式發展趨於多元化,不但發展基本型態的BGA,隨著下游產品之需求亦開發出配合不同趨勢的BGA產品出現,如:散熱型(Super BGA、Viper BGA、TE-PBGA)、微間距迷你型的BGA此已獲JEDEC認證,且Ti、IDT及Philips均積極在推動此規格以運用在鎖存器(Latch)、正反器(Flip-flop)及單雙向接收器之上。

BGA的應用主要以PC為主(CPU、Chip-Sets及AGP)即佔了全球BGA的一半產能,而隨著通訊及消費性產業的蓬勃發展,小型化、散熱性及省電性的要求將愈趨提高,故BGA中的Fine Pitch BGA(即JEDEC之Low Profile BGA/Thin Fine Pitch BGA)或俗稱之mini BGA,即因應此種趨勢遂成為小型化的BGA產品,在100I/0以下可見到DRAM及Flash Memory、低電壓的SRAM以其為主要的封裝型態,而市場上亦可見到數顆mini BGA組成所謂的MCM(Multi-Chip Module)即多晶片模組,以因應Embeded Chip在技術上的困難,取其市場的時效性考量。而在100I/O以上之封裝型態,有取代TQFP或PQFP之態勢,蓋在電子產品走向輕薄短小趨勢下,QFP在面積及功能上有其限制,故對極需此規格之產品不得不朝向100I/O以上的Fine Pitch BGA,且在BGA價格愈來愈低時,市場似有機會以Fine Pitch BGA取代QFP之勢。

但規格的變遷必須有上下游廠商協力配合,且產品的替代須有一定的條件方能實現,一則替代品的功能導向必須顯著,再者,對廠商的風險要低且產品能創造特定的利潤。故Fine Pitch BGA的發展空間似乎不小,惟汰換時間必賴供應商及銷售商共同推廣之。而通訊產品的興盛也迫使封裝界紛紛針對晶片功能及型式開發出合適的封裝型態,例如:BCC、SON、e-Pad SSOP/TQFP等封裝態樣以因應數位化通訊晶片的強烈需求。

結論

網際網路、無線通訊、數位家電等已逐漸成為了後PC時代半導體的主要應用需求,此股潮流與觀念的創新正逐次地在發酵中,也因為這樣的推動力使半導體市場足以蓄積成長的原動力,過去PC佔了高科技產業中絕大部分比重,在這世代可稱之為PC紀元。但PC隨著時間已發展到一極致境界,不論硬體(CPU/主記憶體/介面卡)或搭配的軟體(DOS/Windows)均已達到功能上之極境,近來可看到的現象是上述軟硬體不再如以往充滿著創新,只見到標榜速度感。

以市場觀點論之,的確在刺激買氣上稍呈鈍化的現象,但無可諱言的電腦仍將成為人類的生活重心,其地位實不容忽視;惟在此發展態勢下,科技結合人類生活遂成為PC發展的新途徑,為使PC更加人性化及生活化,以PC為中心向外延伸的消費、通訊產品便因應而生,此也正式宣告通訊網路時代的來臨。而全球化(Globalization)趨勢加速產業的變遷,面對世界經濟劇烈變動台灣絕不能置之度外,而這也象徵著未來世界經濟版圖已大為改變,環境及潮流的巨變衝擊著全球經濟及產業生態,也改變了人類的生活型態與觀念,網路經濟所帶來的影響將導致一切的知識形式都可以虛擬化。而這樣的改變將對生態及價值鏈都重新定位,以「服務」、「效率」為導向的模式愈漸成型,代工業不再如以往一般只是純粹的加工,顧客差異性遂成為主要的產業競爭核心,企業必須提供高附加價值、不可替代的活動(產品),俾以創造出數位化時代的獨特優勢。

|